Банковское сопровождение – одна из самых высокоразвитых услуг, давно задействованных на рынке закупок. В 2024 году исполнилось ровно 10 лет с момента выхода соответствующего постановления Правительства РФ, которое определяет порядок и правила осуществления банковского сопровождения.

За десятилетие многие банки включились в этот рынок с переменным успехом. Крупные игроки, формирующие общую картину и деловой климат в этом сегменте экономики является общеизвестным: это Сбер, Газпромбанк, ВТБ.

Владимир Нестеренко, исполнительный директор Газпромбанк (АО):

– Газпромбанк сделал достаточно серьезную ставку на данный продукт. Мы расширили линейку возможностей, поскольку в классическом понимании банковское сопровождение понималось, прежде всего, как контроль целевого использования средств. На сегодня функционал банковского сопровождения в Газпромбанке сильно шире.

И государственный, корпоративный заказчик, по словам эксперта, всегда озадачен одной целью – нанять надежного исполнителя контракта, приобрести достойного партнера. Того же самого он ожидает и от субподрядчиков. К сожалению, субподрядное звено не всегда соответствует ожиданиям. Заказчик тщательно проводит процедуры отбора исполнителя, затем происходят ошибки.

– Все «чудеса», как правило, происходят на стадии кооперации, – отмечает Нестеренко. – Мы работаем с рисками и, в первую очередь, обеспечиваем рациональное использование денежных средств заказчика.

Структура портфеля сопровождаемых контрактов Газпромбанка свидетельствует о высоком спросе заказчиков по 223-ФЗ на данную услугу.

Как видно из статистики, всего 12% в структуре сопровождаемых контрактов являются государственными. Все остальные – это корпоративные заказчики, которые осознали эффективность использования банковского сопровождения как инструмента. Как в базовом исполнении (контроль целевого использования денежных средств), так и для вспомогательных функций мониторинга исполнения договоров.

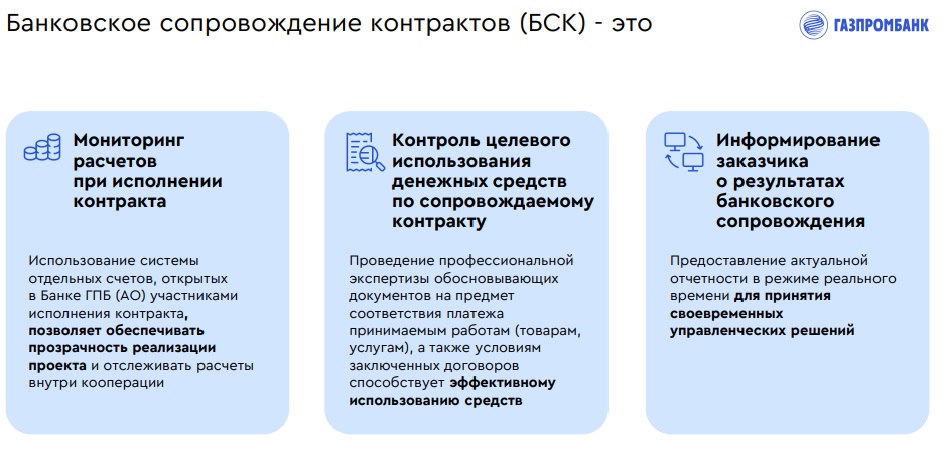

- Банковское сопровождение – это услуга банка, которая обеспечивает контроль целевого использования средств, выделяемых заказчиком на реализацию проекта. Контроль обеспечивается посредством организации взаиморасчетов в периметре одного банка на отдельных счетах в режиме особого контроля.

В рамках банковского сопровождения исполняются три задачи:

- Мониторинг расчетов между исполнителем и соисполнителями.

- Контроль целевого использования, который достигается экспертизой всех расходных операций. Достигается экспертизой всех расходных операций исполнителей и соисполнителей.

- Информирование заказчика по результатам сопровождения.

– Учитывая, что у нас достаточно большой портфель корпоративных заказчиков, очевидным образом, у Газпромбанка возникла очень широкая линейка контрольных инструментов. Мы можем осуществлять контроль вплоть до проверки на соответствие проектно-сметной документации. У разных корпоративных заказчиков на этот счет своя политика: у кого-то более развиты технические службы (они экспертизу в определенных вопросах оставляют на себя, а какую-то часть экспертизы доверяют банку). В данном случае, гибкость настройки параметров банковского сопровождения – это естественная необходимость: это «конструктор лего», который набирается под нужды каждого отдельно взятого корпоративного заказчика ровно в той конфигурации, в которой он ему необходим.

В контексте корпоративных закупок среди ключевых составляющих технологии банковского сопровождения особого внимания заслуживают два элемента. Это сервис «Риски бизнеса» и сервис «Интерактивная отчетность».

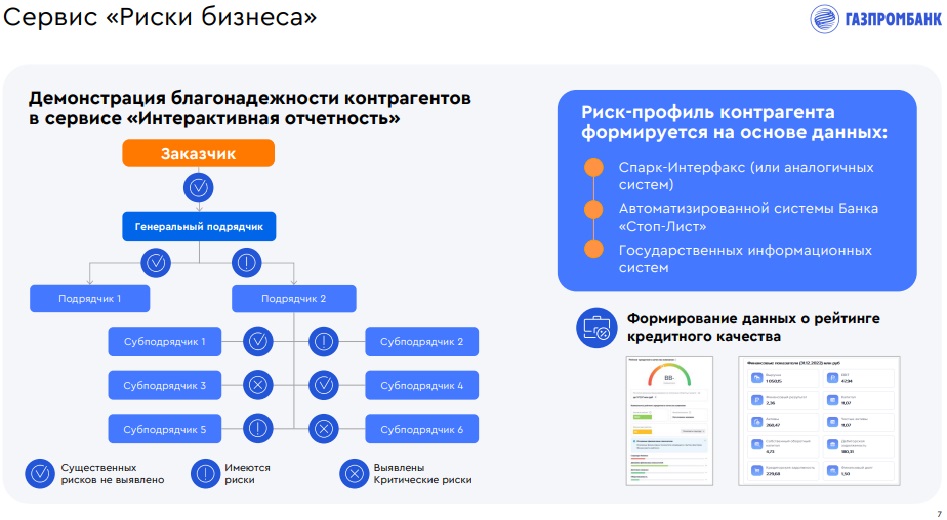

– В последнее время мы все чаще получаем запрос от корпоративных заказчиков оценить качество контрагентов, которые вовлечены в кооперацию. Мы ответили на этот вопрос – «можем». Не менее важная функция – мониторить это качество на протяжении жизненного цикла… Потому что, зачастую, когда компании входят в проект, они выглядят красивыми и пушистыми. Но когда проект длится более двух-трех лет, всякое может произойти и качество может ухудшиться. Порой, банкротство какого-то соисполнителя на втором-третьем уровне кооперации, ставит на критический путь исполнение всего проекта.

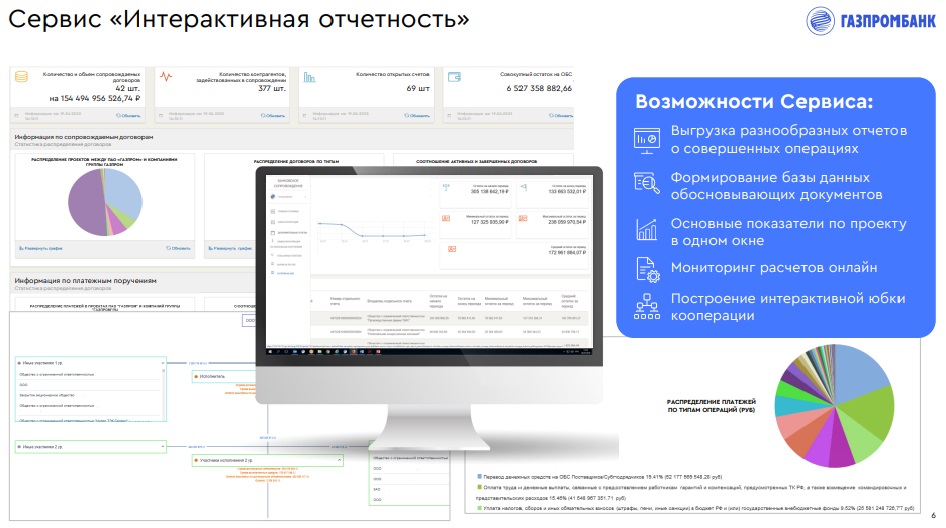

Избежать таких сценариев позволяет сервис «Интерактивная отчетность», который в режиме реального времени информирует заказчика о финансовой дисциплине исполнения проекта. Он показывает все взаиморасчеты между компаниями, суть кооперационных связей, позволяет установить, какие обосновывающие документы используются в процессе обоснования платежей.

– По большому счету, заказчик услуги банковского сопровождения видит практически в том же самом временном статусе все, что происходит у него в проекте с точки зрения финансовой дисциплины, – рассказал Нестеренко.

В свою очередь, сервис «Риски бизнеса» на периодической основе обновляет индикацию качества контрагентов, вовлеченных в кооперацию. При этом, виден не только ее первый уровень, а вся глубина до последнего исполнителя и конечного производителя работ.

Когда корпоративные заказчики вступает в договорные отношения, он видит только вершину айсберга, «подводная» субподрядная часть, на первый взгляд, неочевидна. Банковское сопровождение – это, в своем роде эхолот, система, которая просвечивает кооперационные цепочки. Неоценимая система ориентирования, позволяющая получить объективную картину рынка: не только количество вовлеченных контрагентов, но и понимание того, на каком уровне находится конечное звено исполнения. А также, что особенно важно: по какой цене покупается та или иная услуга, тот или иной материал в цепочке кооперации.

– В дополнение к вышеупомянутому, мы научили нашу систему считать так называемый «рейтинг кредитного качества». Это практически та же самая процедура, которая выполняется банком при оценке кредитоспособности заемщиков (только в упрощенном режиме). При этом, выдается интегральная оценка, – пояснил Владимир Нестеренко. – Она используется нашими корпоративными заказчиками для принятия решений по финансовой политике в отношении контрагентов. Например в такой логике: «если рейтинг плохой – то аванс меньше» и т.п. В случае ухудшения позиции рейтинга – это сигнал корпоративному заказчику, что по отношению к исполнителю необходимо принимать меры (либо в карантин, либо в изоляцию).

Эта информация является базой для построения списков благонадежных и неблагонадежных поставщиков, которые часто ведут корпорации, а также для выделения из общей базы поставщиков и посредников группы конечных производителей.

В завершении презентации, от аудитории XIX Всероссийского Форума-выставки «ГОСЗАКАЗ» руководству Газпромбанка поступил практический вопрос: по каким причинам банк может отказать поставщику в предоставлении кредитных продуктов?

По словам, эксперта, такая политика является системной и не представляет из себя банковской тайны. Прежде всего, при принятии решения о предоставлении кредита, оценивается способность заемщика его вернуть. В каждой банковской структуре применяются свои риск-модели и уровни риска. На решение влияет совокупность факторов: оценки кредитного качества потенциального заемщика, наличие/отсутствие стоп-факторов.

Комментариев пока нет